¿Cuántas veces has sentido que tu dinero no es realmente tuyo? Comisiones bancarias que se llevan $40 de cada transferencia, retenciones inexplicables cuando recibes dinero del extranjero, o ahorros que pierden valor cada mes mientras el banco te ofrece un ridículo 0.5% anual. En 2026, depender exclusivamente del sistema bancario tradicional es como conducir con el freno de mano puesto: técnicamente funciona, pero desperdicias tiempo, dinero y oportunidades. Esta guía te mostrará cómo lograr verdadera independencia financiera digital y recuperar el control de tu dinero.

Por Qué Necesitas Independencia Financiera Digital en 2026

La independencia financiera digital no se trata de hacerte rico ni de especular con criptomonedas. Se trata de algo mucho más fundamental: tener opciones cuando el sistema tradicional te falla.

Piensa en estos escenarios reales que millones de personas enfrentan cada semana:

- María trabaja como diseñadora freelance desde Lima y cobra proyectos de clientes en Estados Unidos. Su banco le retiene las transferencias 5 días laborables «por verificación» y le cobra $35 de comisión por cada pago que recibe. En un mes, pierde $140 solo en comisiones más la frustración de no poder usar su dinero cuando lo necesita.

- Carlos envía $300 mensuales a sus padres en Venezuela. Entre la comisión de Western Union ($28) y el tipo de cambio inflado, sus padres reciben apenas $260. Eso significa que el 13% de su esfuerzo se evapora en intermediarios.

- Laura tiene $5,000 ahorrados en el banco. Con una inflación del 6% anual y su cuenta de ahorros pagando 0.8%, pierde $260 de poder adquisitivo cada año mientras el banco usa su dinero para prestar a otros y ganar 15%.

Estos no son casos extremos. Son la experiencia cotidiana de millones de hispanohablantes que han aceptado como «normal» que mover su propio dinero cueste una fortuna.

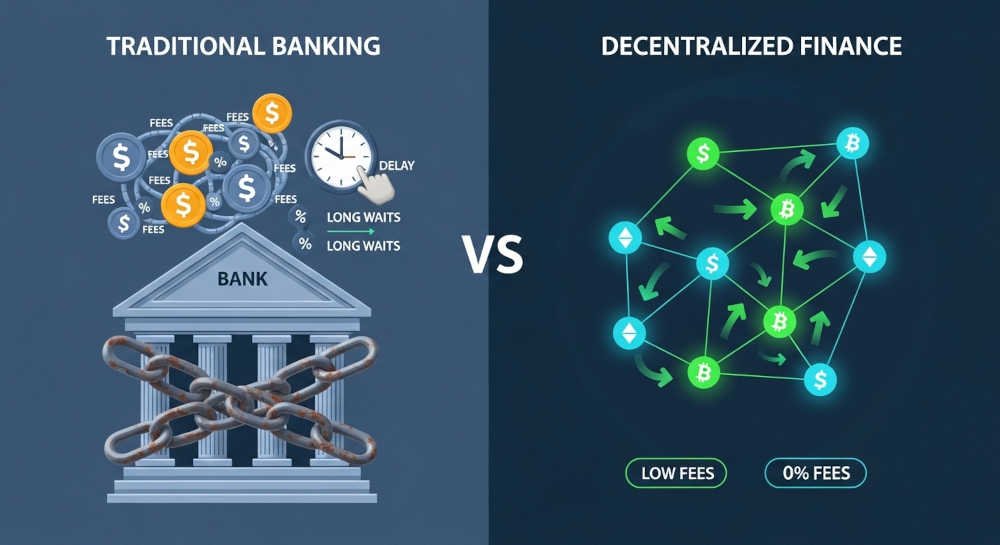

Los 5 Problemas del Sistema Bancario Tradicional que Todos Sufrimos

1. Comisiones Abusivas que Nadie Entiende

Los bancos cobran por todo: mantenimiento de cuenta ($8-15/mes), transferencias nacionales ($2-5), transferencias internacionales ($25-50), retiros en cajeros de otros bancos ($3-5), consultas de saldo ($1), emisión de estados de cuenta ($2), y la lista sigue. Un usuario promedio paga entre $200-400 al año solo en comisiones bancarias por servicios que en el mundo digital costarían centavos.

2. Transferencias Internacionales Lentas y Caras

Enviar dinero a otro país a través del sistema bancario tradicional es como enviar una carta certificada en pleno 2026. Tarda 3-7 días hábiles, pasa por múltiples bancos intermediarios (cada uno cobrando su comisión), y el tipo de cambio que te aplican incluye un margen oculto de 3-5%. Una transferencia de $1,000 puede costarte $45 en comisiones más $35 en diferencia de tipo de cambio. Total: pierdes $80 (8%) antes de que el dinero llegue a destino.

3. Tu Dinero No Es Realmente Tuyo

Cuando depositas dinero en el banco, legalmente estás otorgando un préstamo al banco. El banco puede:

- Bloquear tu cuenta «por sospecha de actividad inusual» sin previo aviso

- Limitar tus retiros diarios (típicamente $300-500 en cajeros)

- Rechazar transferencias a ciertas plataformas o países

- Congelar fondos durante investigaciones que pueden durar semanas

- En casos extremos (crisis bancarias), implementar «corralitos» limitando acceso a tu propio dinero

Argentina 2001, Chipre 2013, Grecia 2015, Líbano 2019, y decenas de casos similares demuestran que en momentos críticos, tu dinero en el banco puede volverse inaccesible.

4. Inflación Silenciosa Que Devora Tus Ahorros

Si tienes $10,000 en una cuenta de ahorros que paga 0.8% anual y la inflación es 6%, después de un año tu poder adquisitivo real es de $9,480. Perdiste $520 por el simple hecho de «ahorrar» en el banco. Esto se repite año tras año, erosionando sistemáticamente el fruto de tu trabajo.

5. Exclusión de Millones de Personas

Para abrir una cuenta bancaria necesitas: comprobante de domicilio, identificación oficial, comprobante de ingresos, en algunos casos historial crediticio, y estar físicamente en el país. Esto excluye a:

- Freelancers internacionales sin residencia fija

- Emprendedores que apenas están iniciando

- Migrantes en situación irregular

- Personas en zonas rurales sin sucursales cercanas

- Jóvenes sin historial crediticio

Según el Banco Mundial, 1,400 millones de adultos en el mundo permanecen «no bancarizados» por barreras burocráticas del sistema tradicional.

Qué Es Exactamente la Independencia Financiera Digital

La independencia financiera digital es la capacidad de gestionar, mover y proteger tu dinero sin depender exclusivamente de intermediarios tradicionales que cobran comisiones altas, imponen restricciones arbitrarias o limitan tu acceso.

No significa abandonar completamente los bancos ni vivir en un mundo 100% digital. Significa tener alternativas funcionales que puedas activar cuando:

- Tu banco te cobra $45 por una transferencia internacional

- Necesitas recibir dinero del extranjero y no quieres esperar 7 días

- Quieres proteger parte de tus ahorros de la inflación

- Un cliente internacional quiere pagarte pero tu banco rechaza la plataforma

- Viajas frecuentemente y te cansas de perder 5% en cada cambio de moneda

Sí significa tener conocimiento práctico y acceso a herramientas que te permitan:

- Diversificar geográficamente: No tener todo tu dinero en un solo país o institución

- Reducir dependencia de intermediarios costosos: Usar alternativas que cobran 10-20x menos

- Mover dinero globalmente en minutos, no días: Transferencias que se liquidan en 15-30 minutos

- Proteger valor en activos menos expuestos a inflación local: Diversificación monetaria

- Acceder a servicios financieros sin barreras geográficas: Plataformas globales que no discriminan por país de residencia

Para entender mejor los fundamentos tecnológicos detrás de estas alternativas, te recomiendo leer nuestra guía completa sobre qué es Bitcoin, que explica cómo funcionan los activos digitales descentralizados.

Alternativas Reales para Tomar Control de Tu Dinero

Ahora viene la parte práctica. Estas son las herramientas concretas que miles de personas ya están usando para lograr independencia financiera digital:

1. Exchanges de Criptomonedas como Puente Financiero

Los exchanges (plataformas de intercambio) funcionan como bancos digitales globales que te permiten:

- Enviar y recibir dinero internacionalmente en minutos

- Convertir entre monedas con spreads de 0.1-0.5% (vs 3-5% bancario)

- Acceder a stablecoins (monedas digitales atadas al dólar) para protegerte de inflación local

- Operar 24/7, sin horarios bancarios ni días festivos

Principales plataformas recomendadas para hispanohablantes:

- Binance: La más grande del mundo, con la mayor liquidez y variedad. Ideal para usuarios que manejan volúmenes medios-altos. Soporte en español 24/7. (Ver guía completa de Binance)

- CEX.io: Excelente para principiantes. Interfaz sencilla, verificación rápida, buena presencia en Latinoamérica. Comisiones ligeramente más altas que Binance pero compensa con facilidad de uso.

- bit2me: Plataforma española con licencias europeas, ideal si priorizas regulación y cumplimiento. Soporte técnico excepcional en español.

Para una comparación detallada de costos, características y cuál elegir según tu caso de uso, revisa nuestro análisis Binance vs CEX.io vs bit2me.

Nota de transparencia: Utilizamos enlaces de afiliado. Si te registras desde estos links, no pagas más (en algunos casos obtienes bonos de registro) y nosotros recibimos una pequeña comisión que nos permite mantener este contenido gratuito y actualizado.

2. Stablecoins: El Puente Entre Dos Mundos

Las stablecoins son criptomonedas diseñadas para mantener un valor estable (típicamente 1:1 con el dólar estadounidense). Las principales:

- USDT (Tether): La más usada, máxima liquidez

- USDC (USD Coin): Mayor transparencia en reservas

- DAI: Descentralizada, respaldada por colateral en blockchain

Caso de uso real: María en Perú recibe un pago de $500 de un cliente en España. En vez de esperar 7 días y pagar $35 de comisión bancaria, el cliente le envía $500 en USDC a su wallet de Binance. María recibe el dinero en 15 minutos, paga $2 de comisión, y puede:

- Mantenerlo en USDC como protección contra devaluación del sol peruano

- Convertirlo a soles y retirarlo a su banco local

- Enviarlo a otra persona o pagar servicios directamente en cripto

3. Wallets de Auto-Custodia: Tu Banco Personal

Una wallet (billetera) de auto-custodia es una aplicación donde TÚ controlas las claves privadas. Nadie puede bloquear tu acceso, congelar tus fondos o pedirte documentos. Tú eres tu propio banco.

Wallets recomendadas:

- Para principiantes: Trust Wallet, Exodus (interfaces amigables)

- Para seguridad máxima: Ledger, Trezor (hardware wallets)

- Para usuarios avanzados: MetaMask, Electrum

Regla de oro: «Not your keys, not your coins» (Si no controlas las claves, no controlas las monedas). Los exchanges son convenientes para operar, pero para almacenamiento de largo plazo, una wallet de auto-custodia te da verdadera independencia.

4. Cuentas Multi-Moneda Tradicionales Híbridas

Existen servicios híbridos que combinan lo mejor de ambos mundos:

- Wise (antes TransferWise): Cuenta multi-moneda real, transferencias internacionales baratas

- Revolut: Tarjeta con cambio de divisa a tipo de cambio real

- Payoneer: Orientado a freelancers, recibe pagos de plataformas globales

Estas no son descentralizadas (siguen siendo empresas que pueden bloquearte), pero ofrecen mucha más flexibilidad que bancos tradicionales a menor costo.

Cómo Reducir Comisiones en Transferencias Internacionales

Este es uno de los beneficios más inmediatos y tangibles de la independencia financiera digital. Veamos comparaciones reales:

Escenario: Enviar $1,000 de España a México

Método 1 – Banco tradicional:

- Comisión de envío: $40

- Margen en tipo de cambio: ~3% = $30

- Comisión del banco receptor: $15

- Total en costos: $85 (8.5%)

- Tiempo: 5-7 días hábiles

- El destinatario recibe: $915

Método 2 – Western Union/MoneyGram:

- Comisión de envío: $25-35

- Margen en tipo de cambio: ~4% = $40

- Total en costos: $65-75 (6.5-7.5%)

- Tiempo: 24-48 horas

- El destinatario recibe: $925-935

Método 3 – Wise:

- Comisión: $6-8

- Tipo de cambio: Real (mid-market rate)

- Total en costos: $6-8 (0.6-0.8%)

- Tiempo: 1-2 días hábiles

- El destinatario recibe: $992-994

Método 4 – Stablecoins vía Binance/CEX.io:

- Comprar USDT: 0.1% = $1

- Enviar USDT (red TRC20): $1-2

- Receptor convierte a pesos: 0.1% = $1

- Total en costos: $3-4 (0.3-0.4%)

- Tiempo: 15-30 minutos

- El destinatario recibe: $996-997

Ahorro real: Usando el método 4 en vez del método 1, ahorras $81 por cada $1,000 enviados. Si envías $1,000 mensuales, son $972 al año que dejas de regalar a intermediarios.

Guía Paso a Paso: Tu Primera Transferencia Internacional con Cripto

Preparación (una sola vez):

- Tú (emisor) te registras en Binance o CEX.io

- Completas verificación de identidad (KYC) – toma 10-30 minutos

- El receptor hace lo mismo en su país

- Ambos vinculan sus cuentas bancarias locales para depósitos/retiros

Cada envío (rutina):

- Depositas dinero local a tu cuenta del exchange (transferencia bancaria local, barata)

- Compras stablecoins (USDT/USDC) con tu moneda local

- Envías las stablecoins a la dirección de wallet del receptor

- Receptor convierte stablecoins a su moneda local

- Receptor retira a su banco local

Tiempo total: 30-60 minutos (vs 5-7 días bancarios)

Costo total: $3-5 (vs $65-85 bancarios)

Protege Tus Ahorros de la Inflación: Estrategias Prácticas

La inflación es un impuesto silencioso que te roba poder adquisitivo sin que notes el robo diario. Pero hay formas concretas de protegerte:

Estrategia 1: Diversificación Monetaria

No tengas el 100% de tus ahorros en una sola moneda, especialmente si vives en un país con inflación alta (>5% anual).

Distribución sugerida para protección básica:

- 40% en tu moneda local (liquidez inmediata para gastos del día a día)

- 40% en dólares/euros (via stablecoins o cuenta Wise/Revolut)

- 20% en activos de preservación de valor (oro digital, índices, o Bitcoin para perfil más agresivo)

Ejemplo práctico: Tienes $10,000 ahorrados en pesos argentinos. Con inflación del 150% anual, en un año tendrías que tener $25,000 pesos para mantener el mismo poder adquisitivo. Claramente tu cuenta de ahorros bancaria al 50% anual no alcanza.

Alternativa:

- $4,000 en pesos (gastos corrientes)

- $4,000 convertidos a USDT y guardados en Binance/bit2me (mantienen valor en dólares)

- $2,000 en Bitcoin o ETFs internacionales (potencial crecimiento a largo plazo)

Después de un año con inflación del 150%, tus $4,000 en pesos valen $1,600 en poder adquisitivo real (-60%), pero tus $6,000 en activos dolarizados/internacionales mantienen su valor o incluso crecen. Resultado neto: preservaste ~80% de tu poder adquisitivo en vez de perder 60%.

Estrategia 2: Staking y Yield en Stablecoins

Algunas plataformas ofrecen intereses por mantener stablecoins en sus sistemas (similar a una cuenta de ahorros, pero con tasas de 3-8% anuales en dólares).

Opciones principales:

- Binance Earn: 3-5% APY en USDT/USDC

- Protocolos DeFi (Aave, Compound): 4-8% APY pero requieren mayor conocimiento técnico

Advertencia importante: Mayor rendimiento = mayor riesgo. Los intereses altos (>10%) suelen venir con riesgos significativos de pérdida de capital. Para preservación de ahorros, prioriza seguridad sobre rendimiento.

Estrategia 3: Regla de Emergencia + Crecimiento

- Fondo de emergencia (3-6 meses de gastos): Mantén esto líquido en tu banco tradicional + parte en stablecoins para acceso rápido sin depender 100% del banco

- Ahorros de corto plazo (<1 año): Stablecoins con yield bajo (3-5%) o cuentas Wise/Revolut

- Ahorros de largo plazo (>3 años): Diversificación en activos internacionales, incluyendo un % en Bitcoin/cripto según tu tolerancia al riesgo

Primeros Pasos Hacia Tu Independencia Financiera Digital

La teoría está clara, ahora viene la acción. No necesitas hacer todo de golpe. Aquí está tu hoja de ruta práctica:

Nivel 1: Fundamentos (Semana 1-2)

- Educación básica: Lee nuestra guía sobre qué es Bitcoin para entender los conceptos fundamentales

- Registro en exchange: Crea cuenta en Binance (si buscas variedad) o CEX.io (si priorizas simplicidad)

- Verificación de identidad: Completa el proceso KYC con tus documentos

- Depósito pequeño de prueba: Envía $20-50 desde tu banco al exchange para familiarizarte con el proceso

- Primera compra: Convierte ese dinero a USDT o USDC (stablecoins)

Objetivo: Al final de la semana 2, tienes una cuenta funcional y has completado tu primera operación. Esto te da confianza operativa.

Nivel 2: Implementación Práctica (Mes 1-2)

- Identifica tu caso de uso principal:

- ¿Envías/recibes dinero internacionalmente? → Practica una transferencia real

- ¿Quieres proteger ahorros de inflación? → Convierte 10-20% a stablecoins

- ¿Eres freelancer? → Configura recepción de pagos en cripto

- Instala una wallet de auto-custodia: Descarga Trust Wallet o Exodus

- Transfiere una pequeña cantidad del exchange a tu wallet: Practica con $10-20 para entender el proceso de retiro

- Guarda tu frase de recuperación (seed phrase) de manera segura: Escríbela en papel, guárdala en lugar seguro. NUNCA la compartas ni la guardes digitalmente

Objetivo: Dominas el flujo completo: depósito → compra → transferencia → custodia propia.

Nivel 3: Optimización y Escala (Mes 3+)

- Diversifica plataformas: No tengas todo en un solo exchange. Abre cuenta en 2-3 plataformas

- Implementa estrategia de diversificación monetaria: Distribuye tus ahorros según tu perfil de riesgo

- Automatiza procesos repetitivos: Si envías dinero mensualmente, crea un proceso estandarizado

- Considera hardware wallet para cantidades importantes: Si tienes +$5,000 en cripto, invierte en Ledger o Trezor ($50-150) para seguridad máxima

- Edúcate continuamente: El ecosistema cripto evoluciona rápido. Dedica 1-2 horas mensuales a mantenerte actualizado

Objetivo: Independencia financiera digital plena. Tienes múltiples opciones para cada necesidad y no dependes de un solo sistema.

Seguridad y Mejores Prácticas

La independencia viene con responsabilidad. En el sistema bancario, si olvidas tu contraseña llamas al banco. En cripto, si pierdes tu seed phrase, pierdes acceso a tus fondos permanentemente. No hay «recuperar contraseña». Por eso la seguridad es crítica:

Reglas de Oro de Seguridad

- Autenticación de dos factores (2FA) siempre activada: Usa Google Authenticator o Authy, NUNCA SMS (vulnerable a SIM swapping)

- Contraseñas únicas y fuertes: Usa un gestor de contraseñas (Bitwarden, 1Password). Nunca reutilices contraseñas

- Seed phrase en papel, en lugar seguro: Caja fuerte, banco, escondite secreto. Considera hacer copias en ubicaciones diferentes

- Nunca compartas tu seed phrase: Ni con soporte técnico, ni con amigos, ni con familiares. NADIE legítimo te la pedirá jamás

- Verifica URLs y direcciones: Los scammers crean sitios falsos idénticos a Binance/CEX. Guarda la URL correcta en favoritos

- Empieza con cantidades pequeñas: Practica toda nueva operación con $10-20 antes de mover cantidades importantes

- Desconfía de rendimientos «garantizados» muy altos: 50% anual «sin riesgo» es una estafa. Siempre.

- No compartas públicamente cuánto tienes: Ser objetivo de robo/hackeo/extorsión es riesgo real

Señales de Alerta de Estafas Comunes

- Te contactan por WhatsApp/Telegram ofreciendo «inversión garantizada»

- Te piden enviar cripto para «verificar tu cuenta» o «desbloquear fondos»

- Prometen duplicar tu dinero en días/semanas

- Presión para actuar rápido («oferta expira en 24 horas»)

- Errores gramaticales en comunicaciones «oficiales»

- Te piden instalar apps de escritorio remoto (AnyDesk, TeamViewer)

Regla simple: Si suena demasiado bueno para ser verdad, probablemente es una estafa.

Preguntas Frecuentes sobre Independencia Financiera Digital

¿Es legal usar criptomonedas en mi país?

En la mayoría de países hispanohablantes (España, México, Colombia, Chile, Perú, Argentina), las criptomonedas son legales para uso personal. Algunos países tienen regulaciones específicas sobre empresas cripto o exchanges, pero como usuario individual puedes comprar, vender y usar cripto legalmente. Consulta las leyes fiscales locales sobre declaración de ganancias.

¿Tengo que declarar mis criptomonedas en impuestos?

Generalmente SÍ, especialmente si generas ganancias. En España, por ejemplo, las ganancias por venta de cripto tributan como ganancias de capital (19-26%). En México, como enajenación de bienes. Cada país tiene reglas específicas. Consulta con un contador familiarizado con cripto en tu jurisdicción.

¿Qué pasa si el exchange donde tengo mi dinero quiebra?

Por eso existe la regla «not your keys, not your coins». Los exchanges son empresas que pueden quebrar (FTX 2022 es ejemplo reciente). Para cantidades importantes que no necesitas operar frecuentemente, transfiérelas a una wallet de auto-custodia donde solo tú tienes control. Para cantidades operativas, diversifica entre 2-3 exchanges regulados.

¿Cuánto dinero necesito para empezar?

Puedes empezar con $20-50 para familiarizarte. Para implementar una estrategia completa de diversificación, idealmente $500-1000, pero no hay mínimo absoluto. Lo importante es empezar a aprender con cantidades que no te duelan perder mientras practicas. En mi caso opto por no comprar esa botella de vino que queria y uso ese dinero para comprar un poquito de Bitcoin u otra cripto.

¿Las criptomonedas son muy volátiles? ¿No perderé mi dinero?

Bitcoin y altcoins son volátiles (pueden subir o bajar 20-30% en días). Por eso esta guía enfatiza STABLECOINS (USDT, USDC) para la mayoría de casos de uso (transferencias, protección de inflación). Las stablecoins mantienen valor 1:1 con el dólar, sin volatilidad. Bitcoin/cripto volátil debería ser solo un % de tu estrategia total si tienes tolerancia al riesgo.

¿Puedo realmente confiar más en una app que en mi banco?

No se trata de confiar MÁS, sino de NO DEPENDER EXCLUSIVAMENTE de uno. Diversificación es la clave. Tu banco sigue siendo útil para gastos cotidianos, recibir nómina, pagar servicios. Pero tener alternativas te protege cuando el banco te falla (comisiones altas, bloqueos, inflación). Es redundancia inteligente, no reemplazo total.

¿Esto es complicado técnicamente? No soy muy tecnológico

Si sabes usar WhatsApp y hacer transferencias bancarias por app, tienes el nivel técnico suficiente. Los exchanges modernos son MÁS fáciles de usar que la mayoría de apps bancarias. La curva de aprendizaje inicial existe (2-3 semanas para sentirte cómodo), pero no requiere ser experto en tecnología. Millones de personas de 50-70 años lo usan sin problemas.

Conclusión: Tu Dinero, Tus Reglas

La independencia financiera digital no es un concepto futurista ni exclusivo de expertos en tecnología. Es una necesidad práctica para cualquier persona que esté cansada de regalar cientos de dólares anuales en comisiones bancarias, esperar días por transferencias que deberían tomar minutos, o ver sus ahorros evaporarse por inflación mientras el banco los usa para ganar millones.

Los números no mienten:

- Ahorras 85-95% en costos de transferencias internacionales

- Reduces tiempos de 5-7 días a 15-30 minutos

- Proteges tus ahorros en activos menos expuestos a inflación local

- Accedes a servicios financieros sin barreras geográficas ni burocráticas

- Mantienes alternativas funcionales cuando el sistema tradicional te falla

No necesitas abandonar los bancos mañana. Pero sí necesitas opciones. Porque cuando tu banco te cobra $45 por una transferencia, cuando bloquea tu cuenta sin explicación, o cuando la inflación devora tus ahorros, tener alternativas marca la diferencia entre frustración impotente y control real sobre tu dinero.

Empieza hoy. Registra tu cuenta en Binance, CEX.io o bit2me. Haz tu primera compra de $20 en USDT. Transfiere ese dinero a una wallet. En una semana habrás dado el primer paso hacia la verdadera independencia financiera.

Tu dinero. Tus reglas. Sin intermediarios que decidan por ti.

Última actualización: Abril 2026